智云健康或被低估:公司基本面稳中上升,股票流动性增强

在过去较长一段时间,港股互联网医疗企业股价集体处于低位,岁末年初,互联网医疗板块迎来一段时间未见的上升行情,多家证券机构在研报中指出,未来一年,港股互联网行业有望出现估值持续修复,业绩有望超预期。

市场正在回暖,而如何能够吃到这波红利,或许还要考验企业自身基本面。

纵观港股互联网医疗板块,优质的上市公司并不算多。2022年市场沉寂已久,作为中国最大的数字化慢病管理解决方案提供商,智云健康成功上市。随着智云健康的公司股份上市届满半年,日前首发股份迎来解禁,且未来有望纳入港股通,公司流通股数量增加,股票流动性或能进一步增强。同时,注意公司的盈利能力不断显现,随着未来科技赋能,企业收入质量提升,公司将随着整体板块上行迎来估值修复。

01 板块上扬,流动性增强

港交所对未盈利的生物科技类公司敞开了大门,但在过去一年,由于市场环境变化,医药行业内的企业几乎无可避免的受到资本寒冬的影响,纵观整个港股互联网医疗板块,在2022年度无一例外均收到港股市场整体走低的影响。回顾2022年,恒生指数最低时相比年初回调36.45%,此次回撤在港股历史上持续时间最长,从最高点至最低点跨度长达421天,回撤幅度达56.47%。

但是,据兴业证券研报显示,港股互联网行业有望出现估值持续修复,业绩有望超预期。

据其研究员指出,由于药品器械的需求量激增,互联网医疗的多维度物流体系满足群众用药需求;2022年12月《药品网络销售监督管理办法》落地,平台有望在“先方后药”等政策下迎来发展,精细化运营与用户的留存复购成为发展重点。电商大盘需求增速低于医药,但随着各地消费券与平台推广促销,大盘增速有望重回双位数。

中泰证券也在开年研报分析指出,医疗IT下游需求旺盛,市场集中度进一步提升。高水平的三级医院对医疗数据治理、医疗数据互联互通、临床及科研数据分析等需求旺盛,县域医院主要进行县域医共体建设以及医院IT 成熟度提升工作,卫健委目前主要进行基层医疗的新基建以及区域医疗中心建设工作。医疗领域 IT 建设需求依然旺盛,并且现在医疗 IT 建设是由点到面推进,对厂商的交付能力、产品体系、研发能力提出更高要求,中小型企业由于交付能力弱和产品结构单一,将逐渐被市场淘汰,行业资源将向大型企业集中。

实际上,在2022年末,板块上升趋势已经显现,自2022年11月,港股互联网医疗板块行情启动以来,板块不断走高,迎来边际修复行情。

另据业内人士表示,随着板块整体走强,其中的优质标的将会受到上升趋势的带动。

回看港股市场中互联网医疗板块中的公司,阿里健康、平安好医生等曾一度在2022年10月底达到历史低点,但随着近月来市场环境的持续拉动,直至12月初迎来高点,实现近2倍的增长。

而纵观港股互联网医疗板块,上市公司并不算多。港股中的智慧医疗行业包括互联网医疗、大数据、软件开发等产业,也涵盖由人工智能和大数据驱动的医疗健康解决方案龙头公司。

2022年市场沉寂已久,作为中国最大的数字化慢病管理解决方案提供商,智云健康成功上市。随着智云健康的公司股份上市届满半年,日前首发股份迎来解禁。

对于港股而言,由于港股市场比较成熟,市场上的投资者大部分是价值投资,投机者较少,导致个股的流动性与A股相比较要差一些,对于上市企业而言,因为交易活跃的市场可以享受“流动性溢价“,对整个金融生态系统的参与者均有益处,流动性是支撑估值的关键,如何解决港股流动性问题始终是企业思考的问题。

随着智云健康的公司股份上市届满半年,日前首发股份迎来解禁。解禁作为资本市场一项比较重要的规则,对于上市不久的公司而言是一次重要的大考,在这一过程中,公司股价大都会在短期内面临较大波动。但是,有业内人士指出,当公司目前股价处于低位,且基本面较好的公司而言,解禁可以解读成利好。随着解禁后流通股数量增加,股票流动性可以增强。

按现行规则测算,2023年3月智云健康或可纳入本次港股通。

事实上,港股通被视作是对改善港股公司流动性有重要作用。港股通自开通以来,南下资金对个股,尤其是中小型股票的流动性有明显的改善作用。与此同时,港股上市公司被纳入港股通也意味着得到了权威认证。所以,港股上市被纳入港股通后,可能会迎来“戴维斯双击”,股价走势强劲。

尽管短时间内,智云健康股价或被解禁所累,但是长远来看,随着公司股票流动性增强,吸引更多优质机构投资入股,并在纳入港股通后,引入更多A股市场个人投资者,市场活跃度拉升,参考阿里健康、平安好医生等同板块公司的增长曲线,智云健康将迎来快速反弹和上涨。

02 盈利可期,公司价值被低估

回到企业本身,业绩的变化趋势是最能直观体现企业可预期未来的发展前景。

智云健康日前发布2022年度正面盈利预告。公司预期2022年全年收入约人民币27亿元至31亿元,同比增加约53.7%至76.5%;经调整净亏损(非国际财务报告准则计量)为人民币2.9亿元至3.5亿元,同比减少约21.2%至34.7%。

实际上,亏损收窄并逐渐实现盈利或非偶然,从2022年年中已经形成趋势。净利润方面,2022年上半年,公司经调整净亏损(非国际财务报告准则计量)1.48亿元,同比减少26.9%。而多重利好下公司营收也在持续高速增长,2022年上半年营收达到13.80亿元,同比增长95.3%。

有业内人士指出,在宏观环境不确定因素的影响下,智云健康持续保持业务高度韧性,实现收入高增长亏损快收窄,有望在2023年实现整体扭亏为盈。

事实上,作为2022年7月登陆港交所的新秀,在短时间内即可实现业绩盈利实属不易。

日前,京东健康、阿里健康两大互联网医疗平台巨头发布业绩扭亏报告。根据2022年三季报,京东健康报告期内实现营收105.2亿元,同比增长42.1%;经营利润为7722.5万元。截至2022年9月30日止六个月,阿里健康实现总营收115.0亿元,同比增加22.9%;净利润较去年实现转亏为盈达1.6亿元。而京东健康于2020年底上市、阿里健康更早在2014年借壳上市,直至2022年中旬以后实现扭亏为盈。

但事实上,业务类型更具可比性的公司目前多数尚未形成营收规模。

智云健康业绩的强势增长背后是“一步一个脚印”清晰扎实的业务思路。区别于其他互联网医疗企业,智云健康聚焦在数字化慢病领域,众所周知,慢病治疗周期长,需要长期服药,同时也需要持续进行定期复检、定期监测等健康管理,可以说,慢病管理是互联网医疗的最佳切入点。同时在中国最有价值的医疗资源主要集中在医院,尤其是患者的就医始于医院,对疾病知识的了解,对医生和护士的信任,都是在医院内部得以建立,与医院和医生进行密切合作至关重要。智云健康从2016年便明确了“医院为先”战略,部署医院SaaS产品,帮助医院提升慢病管理效率和效果,以此增加医院粘性。并通过院内解决方案进一步发掘商业化机会的业务拓展模式,将院内服务场景延伸至院外,部署药店端及个人端数字化慢病管理解决方案,智云健康既为医院和药店服务,又将其作为获客渠道,形成院内院外、线上线下一体化的的数字化慢病管理生态圈,“三轮驱动”形成良性循环。

事实上,这不仅仅能够解决互联网医疗平台“只赚吆喝不赚钱”的困境,另一方面,从严肃医疗的核心院端出发,再到完成整个闭环,贯通“医院药店药械企业”,从诊疗便捷到药物可及,全面联通,又避免了平台只是“卖药”的质疑。

一组数字显示,智云健康为药械企业提供数字化整合营销方案,包含赛诺菲、益普生、上海医药等合作企业超过20家,药械企业的续约率多年持续100%,得到国内外知名药企的青睐,其中全球知名药企赛诺菲更是成为了智云健康的基石投资人。

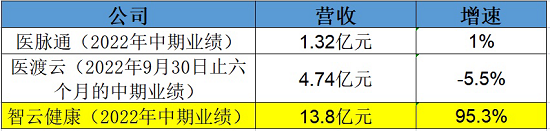

在2022年上半年,智云健康的数字化整合营销业务已经实现收入2.65亿元,同比增长47.6%。事实上,这部分业务还有很大的增长空间,2019-2021年,数字化整合营销收入的复合年化增速高达237%,而且毛利率极高,达到87%。

而对比主要收入来源于精准营销及企业解决方案的医脉通。2021年,医脉通这部分营收2.59亿元,在公司的收益占比中高达91%,智云健康仅2022年上半年营收已超过其全年。同时,医脉通2019年-2021年的数字营销业务年复合增速为82%,而智云健康则高达237%。更重要的是,据悉,智云健康数字化整合营销业务早已实现盈利。这部分高毛利的业务在如此增速之下,势必会成为智云健康越来越重要的“现金奶牛”和盈利支撑。

另一组数据可以清晰反映业绩成果和可预期的发展:截至2022年6月底,智云健康SaaS产品已经覆盖了全国674家三甲医院,约占全国三甲医院22.5%;1066家二甲医院,约占全国二甲医院10%。安装了慢病管理SaaS的医院客户复购率更是高达约95%。这其中不乏有北大人民医院、南京鼓楼医院、上海第一人民医院等多家知名医院。而在药店覆盖率方面,市场占有率超32%,覆盖31个省/市/自治区,涵盖了益丰大药房、怡康医药、国大药房等大型连锁药店。

对比之下,据医渡科技财报显示,截至2022年9月30日,公司提供解决方案对象中,研究型医院有84家,监管机构和政策制定者29个,医院超过1000家,其中大部分位于一二线城市。如此比较而言,智云健康的覆盖数量或达到2倍之多,也形成了“数字化整合营销”的基石和“信息高速公路”,支持其业务的快速发展。同时,“数字化整合营销”的发展也很好的反哺医院业务的整体黏性和覆盖速度。据悉,医院业务板块或已实现净利润贡献。

据业内人士指出,“智云健康通过打通多场景的信息交互,打通了医疗价值链上主要参与者,包括医院、药店、药厂、保险、患者和医生,共同构建有深度的闭环生态,飞轮效应尽显,”

值得注意的是,智云健康还在向科技赋能的方向转型。

近日,智云健康也宣布聘任人工智能专家刘晓华博士为首席科学家。事实上,近年来智云健康在产学研合作方面成果不断,在涉及面向多源数据的医疗知识图谱、智慧处方管理平台建构等方面取得突破性进展。公司和北京邮电大学人工智能学院合作成立“医学人工智能联合实验室”,还成立了“医学人工智能联合实验室成果转化基地”以及“余杭区校企联合实验室”,并在此基础上设立浙江省博士后工作站。

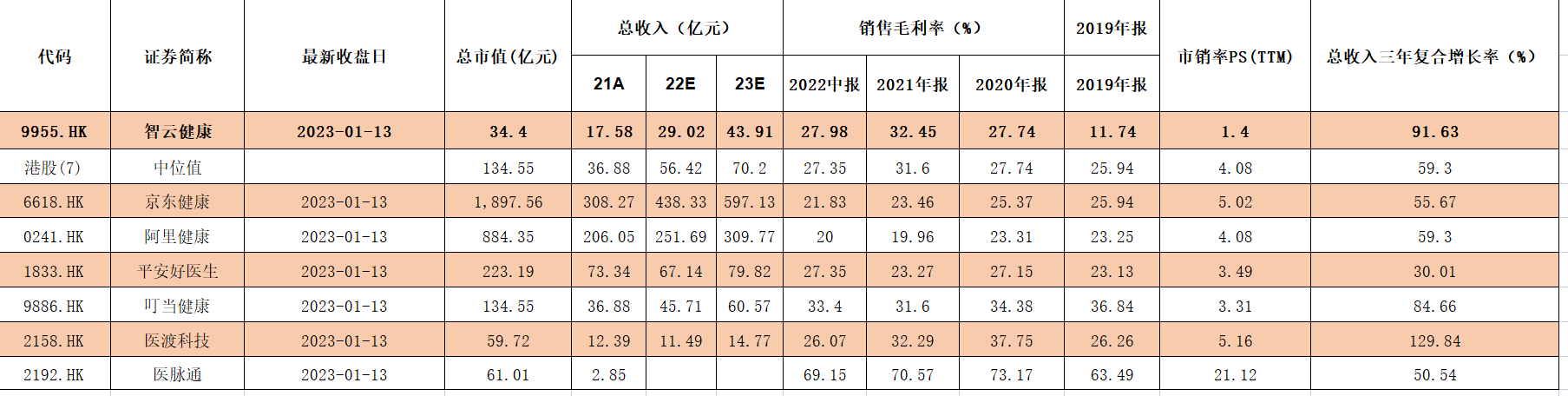

如上图所示,从市销率数字来看,与京东健康、阿里健康均在5上下、板块中位值为4相比,而按照2022年智云健康业绩预喜公布的数据计算,公司市销率仅有1.4,大幅度低于板块,这也说明公司股票的投资价值大,目前存在严重被低估的情况。

同赛道,京东健康、阿里健康已经“先涨为敬”,业务更具可比性的医渡科技、医脉通截至2023年1月13日的市值还有60亿元上下,而智云健康作为中国最大的数字化慢病管理解决方案提供商,长期来看,随着整个板块上扬,智云健康的价值也会进一步回归。